包括利益計算書

決算短信や有価証券報告書の損益計算書の後に、包括利益計算書が記載されています。包括利益計算書および包括利益とは何でしょうか?ここで説明したいと思います。

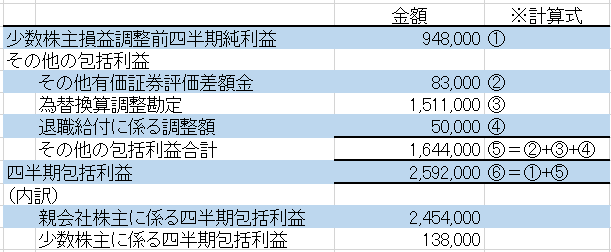

包括利益計算書は、一般的に下図のような様式となっています。

包括利益計算書の概要

純資産は増減しているけれども損益計算書には反映されない勘定がある

企業が保有している株式などの資産は、時価や為替の変動があると、評価益または評価損が損益計算書に計上され、損益計算書の利益の増減を通して、貸借対照表の純資産が変動します。

しかし、企業がその資産の保有などによって短期的に利益を出そうとしていない資産や取引の評価益や評価損は、損益計算書に反映させずに直接純資産を増減させます。

直接純資産を増減させる項目

資産の評価額の変動を直接、貸借対照表の純資産に反映させるものには以下の項目があります。[adsense]

①その他有価証券差額金

その他有価証券とは、企業が保有する有価証券のうち、売買目的有価証券、満期保有目的有価証券、子会社・関連会社株式のいずれにも該当しないものをいいます。

具体例をだすと、短期的には売却する予定はないけれども状況の変化によっては売却する予定の有価証券、業務提携している先の有価証券などです。その他有価証券の評価益や評価損は、その他有価証券評価差額金として、純資産の部に直接計上します。

②繰延ヘッジ損益

企業は、商品の価格変動などのリスクをヘッジするためにデリバティブ取引を行うことがあります。リスクヘッジをするためのデリバティブ取引から生じた損益は、本来のリスクヘッジ対象の損益が明らかになるまで繰り延べることができます。繰延中のデリバティブ等の損益は、繰延ヘッジ損益として純資産の部に直接計上します。

③為替換算調整勘定

企業の海外子会社の貸借対照表は外貨建てで作成されますが、円で評価しなおした場合に為替レートの変動により評価益や評価損が出ます。この評価益や評価損は、為替換算調整勘定として純資産の部に直接計上します。

④退職給付に係る調整額

企業は、従業員の退職金を形成するために資産運用を委託しますが、期待した収益と実際の収益成果に差異が生じることがあります。その場合の差異を退職給付に係る調整額として純資産の部に直接計上します。

また企業の退職金規定が変わり、退職金の支払のために必要な債務の額が変動することがあります。この際に生じる差異を退職給付に係る調整額として純資産の部に直接計上します。

純資産の変動のうち、損益計算書に表示されないものを包括利益計算書で示す

上記①~④は、株主の持分である純資産を増減させますが、損益計算書には表示されないのでした。それでは、投資家は純資産の変動の要因を把握できないので、包括利益計算書で変動の内訳を記載します。

包括利益とは、損益計算書に表示されない純資産の変動も包括的にとらえた利益のことです。包括利益=純利益+その他の包括利益として表すことができ、包括利益計算書は、その他の包括利益の内訳を示すものです。

投資をするうえで、包括利益計算書はどう扱えばいいか?

では、投資をする際には、この包括利益計算書をどのように扱えばいいでしょうか?

包括利益計算書に表示される純資産の変動は、通常、企業の利益稼得能力とはあまり関係がないものが大半です。ですので、ちらっと見ておくにとどめて大丈夫だと思います。