貸借対照表は企業の資産、負債、純資産の状況をあらわす

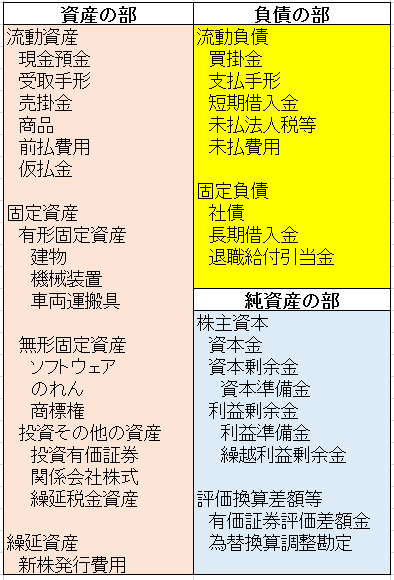

損益計算書は一定期間の利益/損失の状況を表し、CF計算書は企業の一定期間のお金の出入りの状況を表すのでした。貸借対照表(たいしゃくたいしょうひょう)は、一定時点の企業の財産の状況を表します。一定時点というのは、四半期決算ならば各四半期の末日、決算ならば決算日となります。貸借対照表は下記のようになっています。

貸借対照表の右側はお金の調達方法、左側は運用状況を表すのでした。それでは、各項目について簡単な説明を加えていきます。

流動資産

流動資産は、1年以内に現金化、または費用化できる資産です。

固定資産

固定資産は、販売目的でなくかつ継続的に会社で使用することを目的とする資産をいいます。自社ビルや、営業車など形あるものを有形固定資産に分類し、ソフトウェア、知的資産など形のないものを無形固定資産に分類します。それ以外の長期にわたる投資や、1年以内に費用化・現金化されない資産を投資その他の資産に分類します。

繰延資産

繰延資産には、将来の数期間にわたって費用化していく出費を計上します。新株発行費用や開業費が含まれますが、これらの費用は、出費した時点だけでなくその後の長期間にわたって効果を及ぼします。ですので一時に費用として計上するのではなく、複数の期間に繰り延べて費用計上します。

流動負債

流動負債は、企業の通常の営業活動によって発生した債務(買掛金、支払手形など)や、事業年度末から起算して1年以内に支払いをする予定の債務(短期借入金、未払法人税等など)が分類されます。

固定負債

固定負債は、営業外活動から生じた事業年度末から起算して1年以上後に支払う予定の債務(長期借入金、社債など)や、1年を超えて使用される引当金(退職給付引当金など)を分類します。

株主資本

株主資本は、株主が出資した資本金と、企業が稼いだお金のうち、配当として還元していない分(利益剰余金、繰越利益剰余金など)を表示しています。後者を内部留保ともいいます。※共産党の人などが「内部留保で賃上げしろ」と言ったとしても内部留保は、貸借対照表の左側でさまざまな資産のかたちで運用されているので、現金給与として放出できるとは限らないのですね。

評価換算差額等

評価換算差額等は、資産や負債の評価額の変動のうち、収益や費用として認識しないものを分類します。

貸借対照表ではここを見よう!

貸借対照表を見る際は、企業の財務状態が悪くないかをチェックします。下記にチェックポイントをあげてみました。

1.企業の安全度を見る

- 現預金はじゅうぶんにあるか(当座比率)

- 売掛債権は多すぎないか(売上債権回転日数)

- 在庫は多すぎないか(在庫回転日数)

- 借入金は返済できるレベルか(自己資本比率)

投資している企業が倒産してしまうのは最悪の事態です。そういった悪い予兆がないかどうかを確認する方法を紹介します。

まずは「現預金はじゅうぶんにあるか」です。いくら黒字でも支払ができないとまずいわけですから、現預金が十分にあるかどうかを見ます。ただし、仮に現預金が少なめでも金融機関からの借り入れが可能であれば問題はありません。

企業が通常の営業活動をまわしていける力が十分にあるのかを見る指標として、当座比率があります。当座比率の計算式は、(流動資産-在庫-繰延税金資産)÷流動負債 です。流動資産の中から、換金性の低いものを除いて、流動負債で割ります。この比率が100%を超えていると健全といえるでしょう。

次は、「売掛債権は多すぎないか」です。せっかく売り上げることができても回収できていなかったり、回収期間が長すぎると問題です。そこで、売上債権回転日数を計算して、売上債権の回収速度を見ます。計算式は、 (売掛金+受取手形)÷(売上高÷365) です。一般消費者を顧客にする小売りや飲食業では短めとなり、企業を顧客にする企業では長めとなります。同業他社と比較して、極端に長くないかを確認してみましょう。

計算例

物語コーポレーション(3097) 飲食業 26/6期 →4.8日

大成建設(1801) 建設業 26/3期 →102.3日

次は、「在庫は多すぎないか」です。在庫を過剰にもつことはキャッシュの回転を悪くしてしまいます。在庫が多すぎて、売れないことが確定すると評価損を計上することにもつながってしまいます。

在庫が滞留しないで回転しているかを在庫回転日数で見ます。計算式は、 棚卸資産÷(売上原価÷365) です。製品完成までに時間がかかる建設業や製造業では長め、小売りや卸売業では短めとなっています。同業他社と比較して、極端に長くなっていないかを確認しましょう。

計算例

マブチモーター(5592) 製造業 26/12期 →121.9日

カワチ薬品(2664) 小売業 26/3期 →52.7日

ハピネット(7552) 卸売業 26/3期 →14.7日

次は「借入金は返済できるレベルか」です。借入金があった方が、企業は速く成長できます。しかし、借入金が多すぎると、支払利息が資金繰りを悪化させ、最悪の場合倒産してしまいます。借入金が多すぎないかどうかは、自己資本比率を使ってみることができます。

計算式は、(株主資本-新株予約権-自己株式)÷総資産 です。総資産というのは、資産の部の合計あるいは、「負債の部+純資産の部」です。この比率が30%以上であれば安心できるレベルだと思います。自己資本比率が低い企業は、経営が悪化しているか、銀行から大金を借りて大勝負に出ているかです。ソフトバンクは、2兆円を借りて、スプリントを買収する大勝負に出ましたが、自己資本比率は20%を割っています(2015/3 第3四半期現在)。※自己資本について、簿価を使うのか、時価をつかうのかという議論がありますが、私は、簿価を使った方が安全なのではないかと思います。

貸借対照表で企業の財産を調べる②に続きます。