国際会計基準IFRSについて

IFRSは、IASB(国際会計基準審議会)という団体が作成している国際会計基準で、日本では2010年3月から任意適用が始まりました。海外では100カ国以上が自国の会計基準に適用したり、使用を認めています。東証上場企業では、約70社が導入しているか導入を予定しています。[adsense]

IFRSと日本の会計基準の差異

国際会計基準と日本の会計基準は、年々差異が減ってきていますが、IFRSと日本の会計基準にはまだ下記のような差異があります。

- IFRSでは有給休暇引当金を計上する

- IFRSでは減損計上後、減損の原因となる事象がなくなった場合、減損損失を戻し入れる

- 日本基準では無形資産を規則的に償却するが、IFRSでは減損テストをし、耐用年数が確定するまで無形資産を償却しない。耐用年数確定後、毎期償却する。

- IFRSでは、一定の基準を満たした開発費を資産計上する。資産計上後、償却する。

- 日本基準では、のれんを20年以内に償却するが、IFRSではのれんを償却せず毎期減損テストをする。

もっとも影響が大きいのはのれんの償却の有無

上記の日本の会計基準とIFRSの差異のなかで、もっとも影響が大きいのはのれんの償却についてだと思います。日本基準では、のれんを20年以内の期間で均等に償却しますが、IFRSでは減損テストをし、減損の兆候がなければ、費用計上はしません。

近年、企業が成長を続けていく手段として、M&Aはますます活発となっています。被買収企業の価値を超えて、買収に支払った金額をのれんとして計上しますが、巨額のM&Aの場合、のれんも巨額となる傾向があります。ですので、のれんの償却の有無は、企業の毎期の損益に大きな影響を与えるのです。

ですので、企業が新たにIFRSを適用することにした場合、これまでののれん償却額がいくらだったのかを調べるといいと思います。

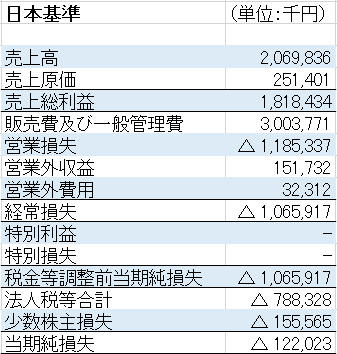

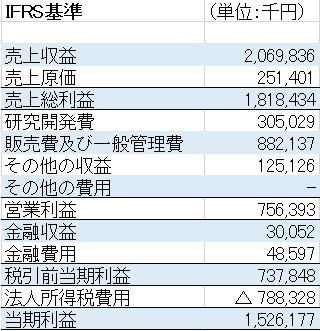

IFRS導入で赤字が黒字に変わったそーせいグループ

創薬事業をおこなうそーせいグループ(4565)は、2014年3月期からIFRSを適用しています。2014年3月期の決算短信は、IFRS基準のものと、日本基準のものが作成されていますが、損益計算書を見比べてみると、IFRS基準では黒字、日本基準では赤字となっています。

この違いにもっとも影響を与えているのは、のれん償却費の有無です。日本基準では、約15億円ののれん償却費を計上していましたが、IFRSではそれがなくなっているのです。