企業がどれだけ稼いだかは損益計算書からわかる

ここでは、損益計算書の基礎的なことを学びましょう。損益計算書は、企業が特定の期間(四半期、半年、一年)にどれだけの利益または損失をあげることができたかを示しています。具体的に図をもちいて、見ていきましょう。

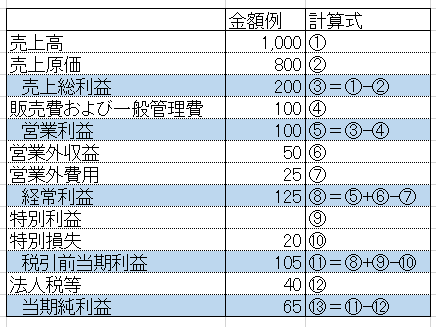

売上高は、ごぞんじ売上ですね。

売上原価は、商品の仕入原価となります。自社で製品を製造している場合は、製造にかかった材料費、人件費、製造経費が入ります。

販売費および一般管理費は、営業マンの人件費や広告費、経営者、総務、経理など本社部門の方の人件費、事務所家賃、通信費、交際費、旅費交通費、光熱水費など事業を行ううえでかかる諸経費が計上されます。

営業外収益は、メインの事業以外から発生する収益です。受取利息、受取配当金、為替差益、受取家賃などが計上されます。

営業外費用は、メインの事業以外から発する費用です。支払利息、為替差損などがあります。[adsense]

特別利益は、臨時的に計上される収益です。有価証券売却益、固定資産売却益、負ののれん発生益などです。

特別損失は、臨時的に計上される費用で、有価証券売却損、固定資産売却損、減損損失、事業構造改革費用などがあります。

企業の価値を見るさいには、企業の本来の実力を見る必要があるので、営業利益や経常利益を重視するべきです。また、黒字であるか赤字であるかの他に、営業利益が売上高に対して何%か(営業利益率)、経常利益が売上高に対して何%か(経常利益率)も確認するといいでしょう。上図だと、営業利益率は、100÷1,000×100=10%、経常利益率は、125÷1,000×100=12.5%となっています。

企業の損益計算書は、決算短信で見る

企業が開示する決算書には、決算短信と有価証券報告書(四半期報告書)があります。決算短信は、有価証券報告書に比べて内容が簡潔ですが、早く開示されます。情報をいちはやくつかむことが大切な投資家は、決算短信で損益計算書を見るとよいでしょう。決算短信は、TDnetから見ることができます。日本経済新聞社が提供している適時開示検索も便利です。有価証券報告書は、EDINETから見ることができます。

なお、子会社をもっていて、連結決算をしている企業は、連結財務諸表と個別財務諸表を記載していますが、連結財務諸表の方を見るようにしてください。連結した企業グループに対して私たちは投資しているからです。

四半期ごとの損益計算書を見るには?

日本の上場企業は、四半期ごとに決算を開示しますが、損益計算書は第1四半期からの累計の数値になっています。

事業年度が4月~3月の場合、第1四半期の損益計算書は、4月~6月の三か月間の数値です。第2四半期の損益計算書は、4月~9月の六か月間の累計数値です。第3四半期の損益計算書は、4月~12月の九か月間の累計数値です。第4四半期の損益計算書は、4月~3月の一年間の累計数値です。

各四半期ごとの三か月間の数値を、企業によっては、決算説明資料で説明していますが、多くの場合はありませんので、今四半期の数値から前四半期の数値を差し引いて、自分で計算する必要があります。これによって、今四半期が前四半期と比べて、好調だったのか不調だったのかがわかります。ウェブ四季報などの有料サービスで、各四半期の決算数値を見ることもできます。

損益計算書のいい悪いはどう判断するのか?

損益計算書を見て、業績がよかったのか悪かったのかはどう判断したらいいのでしょうか?損益計算書の実績値に対して、下記のような比較対象があります。

- 企業が作成した見通し

- 業績コンセンサス

- 前年実績

- 前四半期

企業は、基本的に、半期/年間の見通しを前年の決算短信で公表します。この見通しに対して、実績値がどうだったのか?がもっとも重要となります。

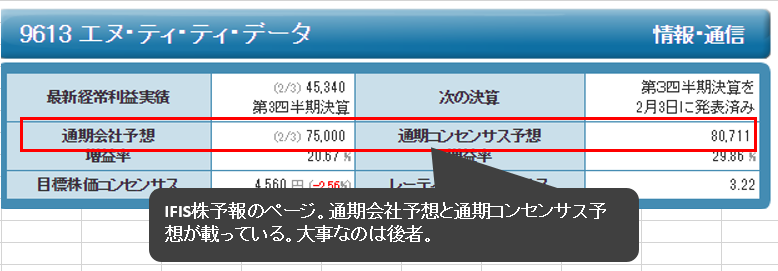

また、企業を分析するアナリストが業績予想を出している場合もあります。その場合は、実績と業績予想のコンセンサスとの対比がより大切となります。仮に企業が作成した業績見通しを実績が上回っていても、業績予想コンセンサスを下回っていた場合は株式が売られることが多いです。

そのほか、企業の成長度合や好不調を見る場合には、前年の同じ期間との比較や、前の四半期との比較をして判断することが多いです。業績予想コンセンサスは、IFIS株予報で見ることができます。