利益とキャッシュ・フローの違い

損益計算書は、企業の利益がどうなっているかを確認するものでした。キャッシュ・フロー計算書(以下「CF計算書」と略記します)は、企業のお金の出入りを確認できる資料です。[adsense]

企業が、会計上いくら利益をあげていても、お金が足りなくなってしまいますと倒産や上場廃止になってしまいます。お金が足りずに、手形代金を払えなくなることを「手形の不渡り」といいますが、半年以内に二度「手形の不渡り」を出すと、「銀行取引停止処分」となり、2年間銀行の当座預金を使用できなくなってしまいます。また、2年間銀行から借り入れを行うこともできなくなります。銀行取引停止処分は上場廃止基準に抵触します。ですので、利益だけでなくキャッシュ・フローの状況も確認する必要があるのです。

CF計算書の基礎

それでは、CF計算書が実際にどのようなものなのか見ていきましょう。

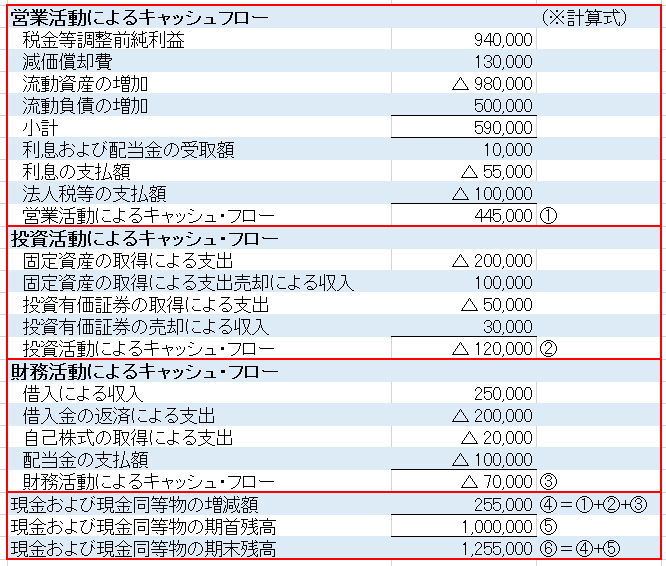

CF計算書は大きく3つ分かれています。

営業活動によるキャッシュ・フロー

営業CFは、本業でお金を稼げているかを見る指標となります。通常、黒字の企業であれば、営業CFはプラスになります。黒字なのに営業CFがマイナスの場合、在庫が滞留している、売掛金など債権の回収が遅れているなどの可能性があります。

投資活動によるキャッシュ・フロー

投資CFでは、企業の投資に関するお金の出入りを見ることができます。企業が成長に向けて投資する場合、工場を建てたり(固定資産の取得による支出)、会社を買収したり(投資有価証券の取得による支出)するので、投資CFはマイナスになります。

財務活動によるキャッシュ・フロー

財務CFは、資金の調達や返済、余剰資金の還元状況を記録します。銀行からの借入れ/返済、株主への配当の支払が主な項目です。

現金および現金同等物の増減額は、営業活動・投資活動・財務活動を通して、トータルで現金等がいくら増減したのかを表しています。ちなみに現金同等物とは、容易に現金に換えることが可能で、価値の変動が少ないものをいいます。具体的には、期間3か月未満の定期預金などです。

黒字なのに営業CFが連続してマイナスの企業は何かがおかしい

企業のなかには、決算書を粉飾しているところがあります。損益計算書が黒字なのに、本業の儲けを表す営業CFが連続してマイナスの場合、粉飾が疑われます。粉飾をしている場合、貸借対照表の売掛債権や在庫、無形固定資産が巨額になっていることが多いです。貸借対照表に不自然なところがないか確認してみましょう。たとえ粉飾ではなくても、いい状況ではありませんので投資するのは避けた方が無難でしょう。

営業キャッシュフロー・マージンをチェックしよう!

CF計算書の営業CFを売上高で割った数値を、「営業キャッシュフロー・マージン」といいます。企業の経営成績を見る際は、営業利益や経常利益を見るだけでなく、営業キャッシュフロー・マージンも調べてみましょう。

CF計算書の観点からいうと、投資にふさわしい企業は、①営業CFが毎年伸びている、②営業CFマージンが高い(10%以上あることが望ましい)、です。

下表は、いくつかの企業について、営業キャッシュフロー・マージンと営業利益率を調べてみたものです。

| 銘柄 | コード | 営業CFマージン | 営業利益率 | 決算期 |

|---|---|---|---|---|

| トヨタ自動車 | 7203 | 14.1 | 8.9 | 26/3 |

| ソフトバンク | 9984 | 12.9 | 16.2 | 26/3 |

| ファーストリテイリング | 9983 | 7.9 | 9.4 | 26/8 |

| コロプラ | 3668 | 35.5 | 44.0 | 26/9 |

CF計算書は四半期ごとに開示されるとは限らない

上場企業の決算は、四半期ごとに開示されますが、CF計算書の作成は4Q決算時以外は任意です。四半期ごとにCF計算書を開示している企業は、20~30%程度のようです。