最終利益は特別利益/特別損失で大きくぶれる

収益面での割安度をはかる尺度として「PER」を以前紹介しました。このPERを見る際には、一時的に生じた特別な利益や損失の影響をとりのぞく必要があります。なぜなら、それらの利益/損失は、一時的なものであり、翌期以降には計上されないことが多いからです。企業価値は、企業の実力で決まります。企業の実力を見るには、企業の本来の営業活動から生じる利益を把握する必要があるのです。[adsense]

企業が計上する特別利益/特別損失の種類

企業が計上する特別利益/特別損失には下記のようなものがあります。

特別利益

- 固定資産売却益

- 有価証券売却益

- 補助金収入

- 貸倒引当金戻入益

- 負ののれん発生益

特別損失

- 固定資産売却損

- 有価証券売却損

- 災害損失

- 減損損失

- 事業構造改革費用

いずれも、毎期決まって計上される利益や損失ではありません。ですので、これらの特別利益や特別損失があった場合は、これらが無かったら最終利益はどうなっていたかを自分で算定してEPSを計算し、PERを見る必要があるのです。

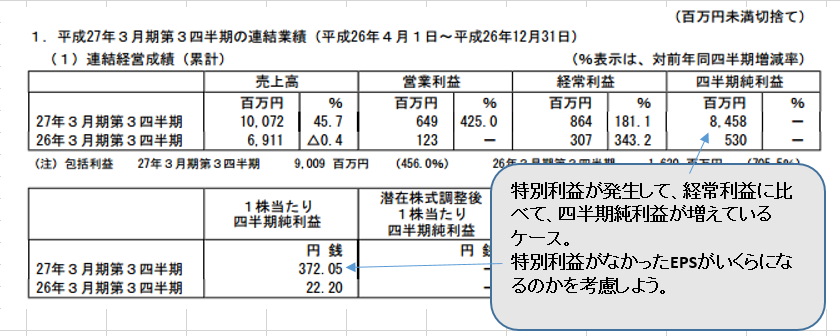

下図は、滝上工業の平成27年3月期第3四半期の決算短信。四半期純利益が、特別利益の計上により経常利益に比べて大幅に増えている。

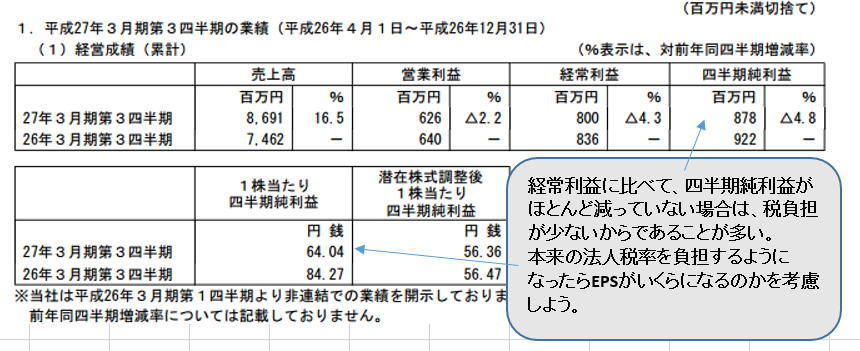

赤字が続いた企業は法人税負担が少ない分、利益が多く計上される

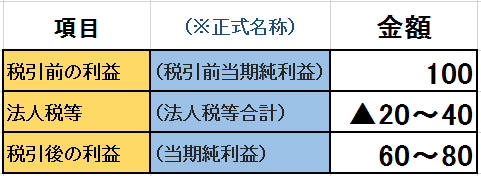

法人税は、利益ではなく所得という税務上別途計算した収入にかかるので、企業の決算書上は法人税率がばらばらに見えますが、おおまかにいって20%~40%の範囲に入ることが多いです。いいかえると、法人税がひかれる前の税引前利益と比べて、税引後の最終的な利益は60%~80%に減っているのが普通なのです。

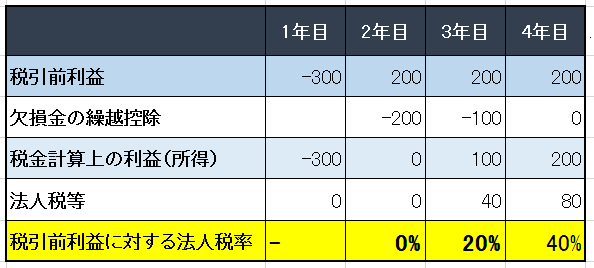

しかし、企業が黒字のときは法人税を払い、赤字のときは返してもらえないでは企業に対して酷です。そこで、企業が赤字決算だったときは、その赤字分を翌年以降に繰り延べて、赤字が埋まるまで、法人税負担が少なくなるようになっています。

欠損金の繰越控除がある場合は、法人税の負担率が低くなる

ですので、かつて大きな赤字を計上した企業は、黒字に復帰してから数年は法人税負担が少ないので、本来の実力に比べて利益が多めに計上されています。会計と税制のルールのせいで、このような表示になるのですが、投資を行う際は、企業が本来の税負担に戻ったときのPERを算定して割安か割高かを判定するべきです。

下図は、富士テクニカ宮津(6476)の平成27年3月期第3四半期の決算短信。税負担が少ない損益計算書の例。