買収は企業業績が大きく変化するチャンス

株価が大きく動くのは、企業価値が大きく変化する見通しがたった時です。企業価値の変化とは、いいかえると、売上または費用の変化です。

企業買収は、売上を大きく増やし、利益を一気に増加させることがあるので、株価が大きく動くきっかけとなります。

この記事では、企業買収の開示の読み方やチェックポイントを簡単に解説します。

買収は何のために行われるか?

企業買収とは、他の企業の株を買って、その企業を自社に取り込むことです。

上場企業には、常に成長(増収と増益)が求められますが、買収はその手段となります。

企業が、海外に進出しようとする場合、自社で拠点を一から築いて進出するよりも、当地の企業を買収したほうが、スピード面、費用面で勝ることがあります。

また、国内の同業他社を買収することで、規模の経済を活かすことも可能です。[adsense]

企業買収の開示のどこをチェックするか?

企業買収の開示は、一般的に

◯◯社の株式取得に関するお知らせ

というタイトルで開示がでます。

ここでは、モリタホールディングスが2015年12月11日に発表した開示を例にして、チェックポイントを説明していきます。

まずは、「株式取得の理由」で、なぜその企業の株を買うのかが説明されます。上記資料では、海外に販路を持つBRONTO社を買収することで、海外への販売ネットワークを獲得することが目的であると読み取れます。

「異動する子会社の概要」に、買収先の資産、損益についての概略が記載されています。なので、ここが最も重要なチェックポイントになります。

直近の売上・利益をチェックし、この買収がどれくらい業績に影響を及ぼすかを見ます。モリタホールディングスの2015年度の損益は、売上が685億円、利益が45億円でした。

BRONTO社の売上は、106,633千ユーロですので、1ユーロ122円換算で、130億円です。また利益は、2,236千ユーロですので、日本円にすると約2.7億円です。

この買収が100%の株式取得だと仮定すると、売上には大きなインパクトを与えますが、利益にはそれほど大きな影響がないことが予想されます。

「株式取得の相手先の概要」は、株の売り主について情報が示されます。

「取得株式数、取得価額及び取得前後の所有株式の状況」では、株式をいくらで何%取得するのかが示されます。

株式を50%以上取得する場合、一般的にその買収先は子会社になり、20%以上50%未満の場合は持分法適用会社となります。

子会社の損益は、その取得した割合分の売上や費用が連結損益計算書に合算されますが、持分法適用外社の損益は、営業外損益に持分法による投資収益として、利益または損失額のみが損益計算書に表示されます。

株式を取得した相手方の売上や利益がいくら大きくても、取得した持分の割合が小さければ、買収による影響は小さくなってしまいます。

なので、何%株式を取得するのかは、必ずチェックしなければなりません。

のれんがどれくらい計上されるかを概算で計算する

企業を買収した場合、買収先の損益が、買収元の連結損益計算書に合算されると書きました。しかし、企業買収では「のれん」が発生することが多くあります。

のれんは、簡単に説明すると、企業を買収した金額と企業の時価評価純資産の差です。日本の会計基準では、のれんは20年以内に償却することになっています。

なので、買収元が日本の会計基準に則って損益計算書を作成している場合、のれんとその償却額がどれくらい発生するかに着目する必要があります。

買収によって新たな子会社の利益が買収元の損益計算書に合算されても、それを上回るのれん償却額が発生すると、企業の買収の効果は、減益となってしまいます。

のれんの概算額の計算方法は、

①「異動する子会社の概要」の直近の連結純資産額と、②「取得株式数、取得価額及び取得前後の所有株式の状況」の取得価額

を比較することで行います。①<②であれば、のれんが発生する可能性が高いです。

ただし、のれんを実際に計算する際は、買収先の資産や負債を時価で評価し直しますので、上述の計算方法は、あくまで概算値です。

また、買収先の連結純資産額が、買収時点までの間に変化している可能性もあります。

のれんの償却期間に関しては、決算短信または有価証券報告書の「会計処理基準に関する事項」に記載があります。

のれん金額÷のれん償却期間が、のれん償却費として、費用計上されることになります。

※買収元の企業が、IFRSや米国会計基準を採用している場合は、のれん償却は発生しません。

企業買収の資金はどのように手当されるかもチェックしよう

企業が、大型の買収を手掛ける場合、その資金をどのように調達するかについても着目すべきです。

せっかく大型買収で企業の業績が大きく伸びそうでも、買収資金を増資で賄うことになった場合、増資を恐れて株価は軟調になりがちです。

買収によって、企業業績が大きく変化した例

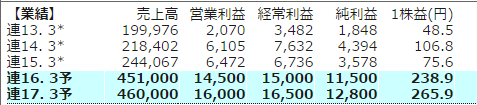

ノジマ(7419)は、2015年度にITX社を買収しました。

買収前のノジマの売上と利益の予想額は、それぞれ2,100億円、27億円でしたが、買収先のITX社の買収前直近の売上と利益は、それぞれ2,573億円、57億円でした。

ノジマは、自社よりも大きな売上・利益の会社を買収したのです。これによって、ノジマの業績は大きく変化しています。下図は、ノジマの業績の概略です。

15.3期と16.3期を較べて、売上・利益ともに大きく増加していることが見て取れると思います。

株価も、買収を発表した2014年11月を機に、大きく上がっていることが読み取れます。